書籍代は経費で計上できる

事業に関わる書籍であれば、勘定科目を設定した上で経費として計上できます。勘定科目とは、企業などが取引をする際に発生するお金の流れを明確にするための項目です。ここでは、書籍代を経費とする場合にどの勘定科目を設定すればいいか紹介します。

計上時の勘定科目は「新聞図書費」が基本

書籍を経費で計上する場合、「新聞図書費」の勘定科目で計上することが一般的です。新聞図書費は、企業の経営や事業に必要な情報収集や、統計、資格取得などに関する書籍を購入したときにかかる費用を計上するときに利用します。業種や職種によって当てはまらないものもありますが、基本的に以下のものは新聞図書費として計上できるでしょう。

|

稀なケースですが、マンガや小説であっても、事業に関係があれば経費として計上できることもあります。一方で、上記に該当する書籍・雑誌であったとしても事業と関係なければ経費にはできないため間違えないよう注意してください。

すべてを新聞図書費で計上するとは限らない

書籍代だからといってすべてを新聞図書費で計上する必要はなく、別の勘定科目で計上したほうが管理しやすいケースもあります。例えば、外部からの講師を招いて研修を行うときに使うテキストの購入費用は、新聞図書費として計上するよりも「研修費」「社外講座費」といった科目で計上したほうが、何に使ったのか明確になります。また、研究開発を行う上で使用する参考書は、「研究開発費」としてまとめて計上しても良いでしょう。

「勘定科目は絶対にこうすべき」というルールは定められていませんが、一度勘定科目を設定したら、毎期同じ勘定科目で計上しなければならない「継続性の原則」があります。どの勘定科目を設定すれば長期的に経費の動きを把握しやすいかを考えて設定する必要があります。

社員が自費で書籍等を購入した場合に控除の対象となるケースもある

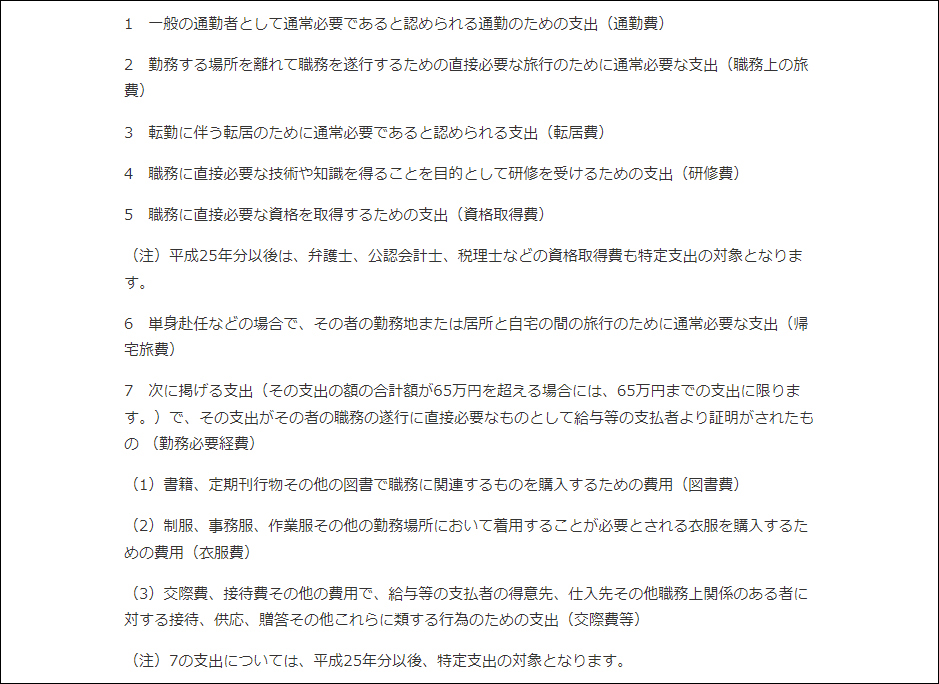

一社員であっても、書籍、資格取得、交際費など、業務上必要な支出を経費として認める「特定支出控除」という制度があります。以下の支出の合計額が、その年の給与所得控除額の2分の1を超える場合、越えた額について確定申告をすれば控除できます。

例えば、給与400万円の場合、400万円✕20%+44万円=124万円(*1)が給与所得控除額となり、その半分である62万円を超える支出があれば申請できるということです。書籍だけで給与所得控除額が半分以上の額になるケースは多くはないでしょう。しかし、他のものと合計すれば超える可能性もあります。社員の負担を少なくする制度であるため、会社側から適切なアドバイスや対応ができるように準備しましょう。

(*1)参考:国税庁|No.1410 給与所得控除

「新聞図書費」でミスしやすい3つのパターン

新聞図書費として計上するにあたって、ミスが起きやすいケースがあります。計上時にミスがあると、経理担当者の負担が増えたり、お金の流れが不明確になったりといった事態になりかねないため、以下の3つのパターンで計上するときは注意してください。

|

【1】書籍の定期講読|利用期間が年度をまたぐ場合の仕訳ミス

定期講読の場合、サービス利用開始のタイミングで新聞図書費が発生します。期間が複数年度にわたる場合、特殊な仕訳が必要になるため、ミスが発生しやすくなっています。

例えば、3月決算の企業が9月1日から年間の定期講読を開始したときに、1年分をまとめて「新聞図書費」として計上するミスが見られます。正しくは、9月~3月末の半年分の費用を購入年度の「新聞図書費」として計上し、残り半年分は「前払費用」という勘定科目で計上した上で、翌年度に「新聞図書費」として振替えましょう。

【2】週2回以上発行される新聞の定期講読|軽減税率の適用ミス

一定の題号(〇〇新聞といったタイトル)があり、政治や経済、社会、文化などに関する社会的事実を掲載し、週2回以上発行される新聞を定期講読する場合、軽減税率8%が適用されます。軽減税率が適用されるのは定期講読の場合のみです。売店等で臨時に購入した費用については適用されず、通常の消費税率10%が適用され、帳簿に記帳するときにミスが生じやすくなっています。

記帳にミスがあったままになれば、本来納税するべき金額よりも支払い過ぎたり、不足したりする事態になりかねません。軽減税率のミスを防ぐためにも、ダブルチェックを行う、会計ソフトを導入するなどの対策が大切です。

【3】電子書籍の購入|勘定科目の設定ミス

事業に関わるものであれば、電子書籍であっても「新聞図書費」として計上できますが、ダウンロードするという理由から「通信費」で計上するミスがあるようです。通信費は業務上使用する電話などの費用を計上する勘定科目です。勘定科目の選択をミスしても、利益計算が間違っていなければ大きな問題にならないものの、社内のお金の流れを適切に把握しづらくなってしまいます。電子版でも「書籍」なので、新聞図書費として計上したほうが無難です。

まとめ

書籍代は、事業に関連するものであれば経費として計上できます。計上するときの勘定科目は新聞図書費が一般的ですが、別の勘定科目で計上したほうが管理しやすい場合もあります。どの勘定科目を設定すれば長期的に経費の動きを把握しやすいかを考えて設定しましょう。

経費で書籍購入するなら

経費で書籍・雑誌の購入を検討されている方は、「三省堂書店の法人専門サービス」をご利用ください。

面倒な登録は不要で、見積りから注文、請求書の発行までを完結できます。

以下のような場面でご利用いただいています。

|

お気軽にお問合せください。